Những năm gần đây, thị trường ETF phát triển mạnh mẽ với số lượng sản phẩm tăng nhanh, một chỉ số có thể được theo dõi bởi nhiều ETF. Ví dụ, trong nhóm chỉ số rộng, chỉ số CSI A50 mới ra mắt năm nay đã có 10 ETF theo dõi, chỉ số CSI 300 có 22 ETF, trong khi chỉ số ChiNext và STAR 50 lần lượt có 15 và 10 ETF.

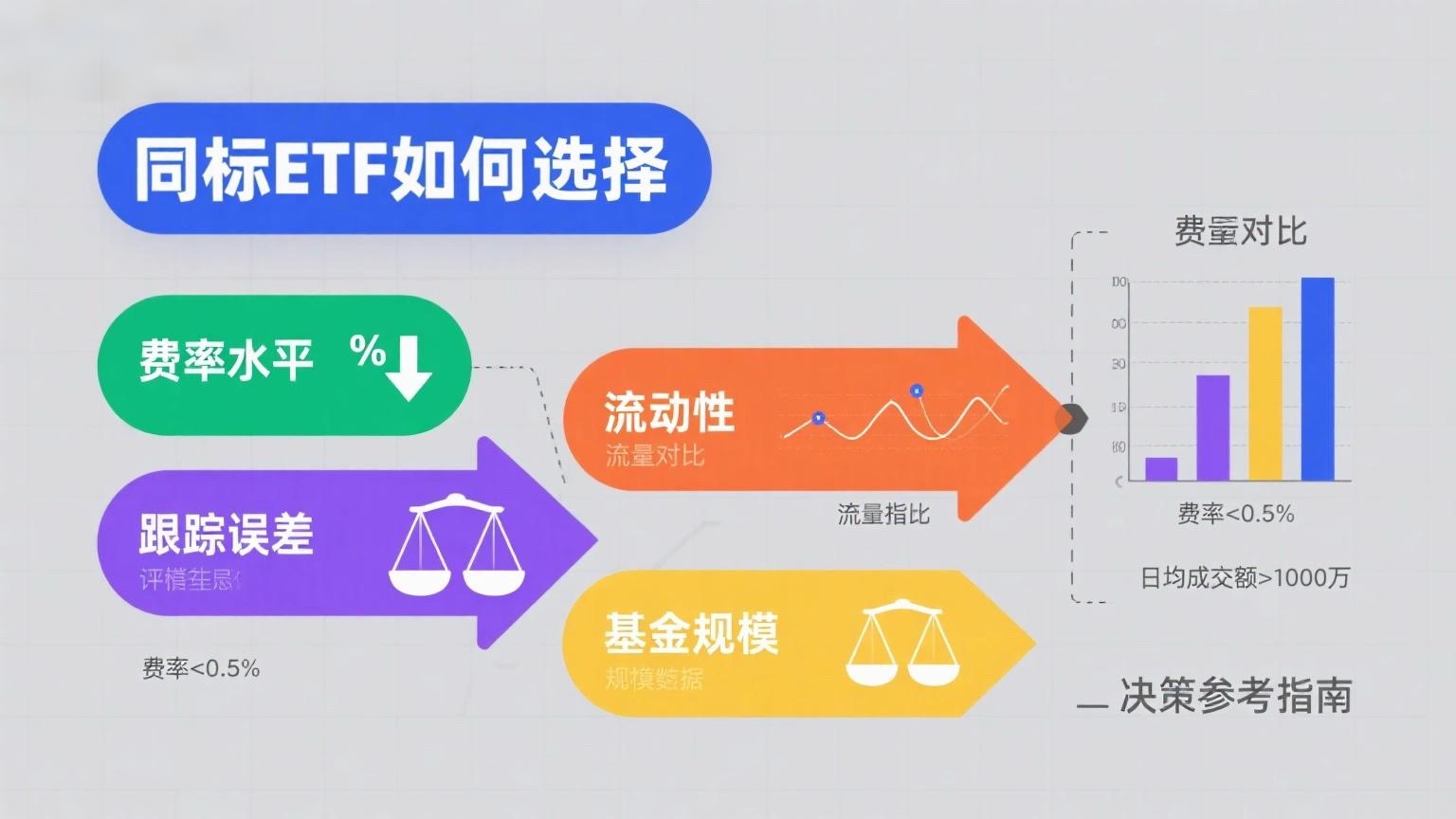

Làm thế nào để chọn ETF theo dõi cùng một chỉ số? Xem quy mô, phí, hiệu suất hay sai số theo dõi? Đừng vội, hãy cùng phân tích các chỉ số quan trọng của ETF.

Quy mô ≠ Thanh khoản: ETF lớn nhất chưa chắc có thanh khoản tốt nhất

Thanh khoản ETF ảnh hưởng đến thuận tiện giao dịch và chi phí của nhà đầu tư. Vì thanh khoản có liên quan đến quy mô sản phẩm, nhiều nhà đầu tư thường chọn ETF lớn nhất khi lựa chọn giữa các ETF theo dõi cùng chỉ số.

Tuy nhiên, quy mô và thanh khoản không phải lúc nào cũng tỷ lệ thuận. Ví dụ, trong 22 ETF theo dõi chỉ số CSI 300, những ETF có quy mô tương đương nhưng thanh khoản (đo bằng khối lượng giao dịch trung bình hàng ngày) lại không giống nhau, chứng tỏ còn yếu tố khác ảnh hưởng đến thanh khoản.

Để hiểu rõ, chúng ta chia thanh khoản ETF thành 3 cấp độ:

-

Thanh khoản sổ lệnh: Là thanh khoản quan sát được qua bảng giá trong phần mềm giao dịch, thể hiện qua khối lượng đặt mua/bán tại 5 mức giá (gọi là "độ sâu sổ lệnh"). Chênh lệch giá mua-bán càng nhỏ và khối lượng đặt lệnh càng lớn thì thanh khoản ETF càng tốt, chi phí giao dịch càng thấp.

-

Thanh khoản tồn kho: Khi lệnh trên sổ được khớp dần, hai bên mua/bán cần "bổ sung" thanh khoản. Lúc này, thanh khoản phụ thuộc vào giao dịch của lượng ETF đang lưu hành. Trước khi cơ chế thanh khoản cấp 3 phát huy tác dụng, thanh khoản ETF phụ thuộc vào ý muốn bán của nhà đầu tư hiện có và ý muốn mua của nhà đầu tư mới, với giới hạn là quy mô ETF đang lưu hành.

-

Thanh khoản cổ phiếu cấu thành: Đến từ cơ chế tạo lập/hoán đổi (creation/redemption) độc đáo của ETF. Khi hai cấp độ trên không đáp ứng nhu cầu giao dịch lớn, nhà tạo lập thị trường có thể dùng cơ chế này để cung cấp thanh khoản nhanh chóng. Ví dụ, khi thấy lệnh bán ở mức giá tốt nhất (Ask 1, Ask 2) bị khớp hết, nhà tạo lập sẽ mua ngay rổ cổ phiếu cấu thành (theo danh mục PCF hàng ngày của ETF), dùng chúng để tạo ra ETF mới và đặt lệnh bán lại, bổ sung thanh khoản.

Thanh khoản cổ phiếu cơ sở thường rất cao (đôi khi vượt 1 nghìn tỷ Nhân dân tệ/ngày ở thị trường A-share), nên lớn hơn nhiều so với thanh khoản sổ lệnh và tồn kho. Điều này cho thấy thanh khoản và giới hạn khối lượng giao dịch ETF thực chất phụ thuộc vào thanh khoản cổ phiếu cấu thành và hoạt động của nhà tạo lập.

Do đó, khi chọn ETF, nhà đầu tư không nên chỉ xem quy mô mà cần chú ý các chỉ số thanh khoản như tỷ lệ luân chuyển nội bộ, khối lượng giao dịch, đồng thời kiểm tra số lượng nhà tạo lập trên website sở giao dịch—càng nhiều nhà tạo lập thì thanh khoản càng tốt. Nên giao dịch dưới 30% khối lượng trung bình 3 tháng gần nhất để tránh chi phí giao dịch cao.

Phí thấp ≠ Hiệu suất tốt: ETF rẻ nhất chưa chắc hiệu quả nhất

Trong đầu tư có câu "tiết kiệm cũng là lợi nhuận". Với ETF cùng theo dõi một chỉ số, sản phẩm phí thấp có lợi thế dài hạn, nhưng rẻ nhất không đồng nghĩa với hiệu suất tốt nhất.

Phí thấp thường là phí quản lý và phí giám hộ thấp. Hiện tại, phí quản lý ETF thấp nhất là 0.15%/năm, phí giám hộ là 0.05%/năm. Phí càng thấp, chi phí nắm giữ càng giảm, lợi nhuận ETF càng cao.

Nhưng lợi nhuận ETF không chỉ đến từ giảm chi phí ("phép trừ") mà còn từ quản lý tinh vi ("phép cộng"). Nhà quản lý có thể tối ưu giao dịch khi điều chỉnh danh mục, tận dụng lợi nhuận từ IPO hay dùng phái sinh thay thế tài sản cơ sở để kiếm lợi nhuận nhỏ nhưng ổn định, bù đắp chi phí sao chép chỉ số, thậm chí tạo ra lợi nhuận vượt trội.

Vì vậy, sản phẩm tốt là sản phẩm giảm ít chi phí nhưng tăng nhiều giá trị. Khi chọn ETF cùng theo dõi một chỉ số, đừng chỉ so phí mà hãy so sánh hiệu suất tổng thể, chọn sản phẩm tạo ra lợi nhuận vượt trội ổn định.