近年來,ETF市場發展如火如荼,產品數量迅速增長,同一隻指數可能就有數隻ETF產品跟蹤。以寬基指數為例,今年新推出的中證A50指數就有10隻ETF跟蹤,滬深300指數有22隻ETF跟蹤,創業板指、科創板50指數也分別有15隻和10隻ETF產品在跟蹤。

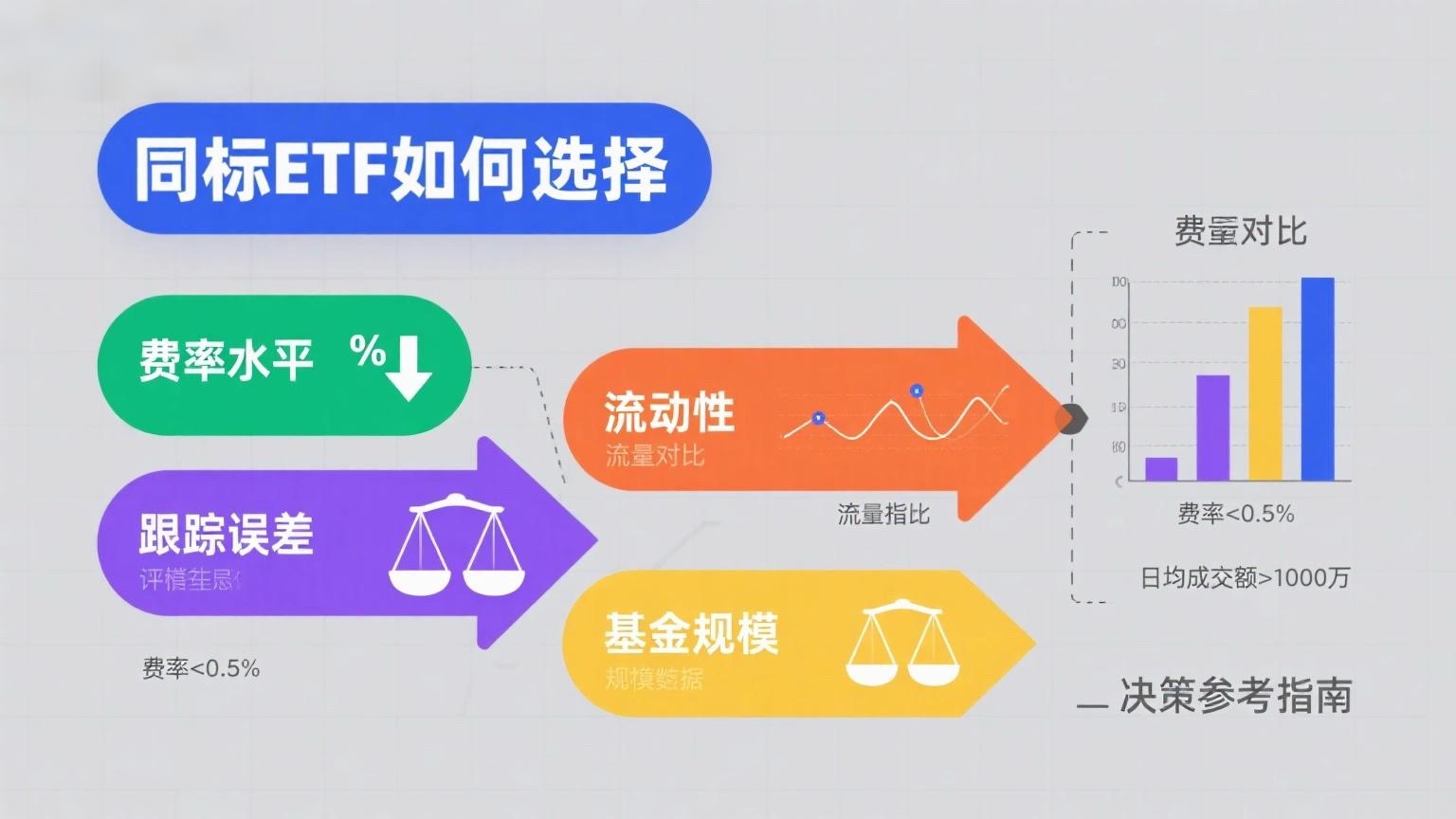

如何挑選跟蹤同一隻指數的ETF?看規模、看費率、看業績還是看跟踪誤差?別急,讓我們來盤一盤ETF這些關鍵指標。

規模≠流動性,規模最大未必流動性最好

ETF流動性高低會影響到投資者交易便利性和成本,而流動性與產品規模具有一定相關性,因此不少投資者在挑選跟蹤同一隻指數的ETF時,直接選規模最大的。

但是,規模和流動性之間不能劃等號,以跟蹤滬深300指數的22隻ETF為例,規模相當的ETF,以日均成交額來衡量的流動性情況並不完全相同,這說明除了規模,還有其他因素會影響流動性。

為了搞清楚到底還有哪些重要因素,我們先將ETF的流動性由淺至深分為三層:

第一層是盤面流動性。盤面流動性就是投資者通過行情軟件的盤口掛單情況可以直接觀察到的流動性,通常體現為盤口買五到賣五掛單的金額(俗稱盤口厚度)。買賣價差越小、掛單金額越大,則表示ETF流動性越好,投資者交易ETF的衝擊成本越低。

第二層是存貨流動性。隨著交易的持續進行,盤口掛單被逐步消化,ETF買賣雙方需要為盤面流動性補“庫存”。此時,ETF的流動性主要來自於存量份額的買賣。在第三層次流動性機制沒有起作用之前,ETF的流動性取決於存量投資者的賣出意願和新增投資者的買入意願,成交額上限是ETF的存量規模。

第三層是成份股流動性。成份股流動性來源於ETF獨特的成份股申購贖回機制,當前兩層的盤口流動性和存貨流動性無法滿足大額交易需求時,做市商可以通過申購贖回機制迅速為市場提供充分的流動性。舉個例子,當做市商發現掛在盤口(如賣一和賣二)的單子被“吃掉”,就會迅速根據ETF每日的申購贖回清單(PCF)買入一籃子指數成份股,並用這些股票向ETF管理人申購ETF份額,然後將這些份額在賣一或賣二盤口上掛單等待成交,為市場提供流動性。

而底層成份股的流動性一般是非常充足的,有時A股一天成交可以超1萬億元,因此成份股流動性要遠大於盤面流動性和存貨流動性,這也意味著ETF的流動性和成交額上限其實取決於標的指數成份股的流動性和做市商活躍度。

因此,在選擇ETF時,流動性方面我們不能僅看規模,還要重點關注ETF流動性的常用指標,包括場內換手率、場內成交額等,同時還可以通過交易所網站查詢ETF的做市商,通常做市商數量越多,可以創造的流動性越大。一般來說,投資者的交易額最好低於相應ETF過去三個月日均成交額的30%,這樣有助於避免產生過高的衝擊成本。

低費率≠好業績,費率最低未必業績最好

投資中有一句叫“省到就是賺到”,對於跟蹤同一個標的指數的ETF產品而言,低費率的產品在長期回報上具有一定優勢,但費率最低的產品並不一定業績最好。

我們說的費率低,一般就是指管理費和託管費比較低,目前市場上ETF最低的管理費率為0.15%/年、託管費率為0.05%/年,這兩項費用都包括指數複製成本中,費率越低,投資者持有成本越低,ETF收益也會相應更高。

但ETF產品的收益,除了成本做的“減法”,還有精細化管理做的“加法”,基金管理人可以通過指數成份股調整期的交易優化、打新收益和一些衍生品替代現貨等策略,“錙銖必較、分毫必爭”,不斷捕捉微小但相對確定的收益,來彌補指數複製所產生的成本,甚至可以超越指數基準創造出超額收益。

所以說,減得少、加得多的才是業績出色的產品,購買跟蹤同一標的指數的ETF,不能只比較費率,而是要比較整體業績,選擇能夠創造穩定超額收益的產品。